в области оценки соответствия\"Саморегулируемая организация")

")

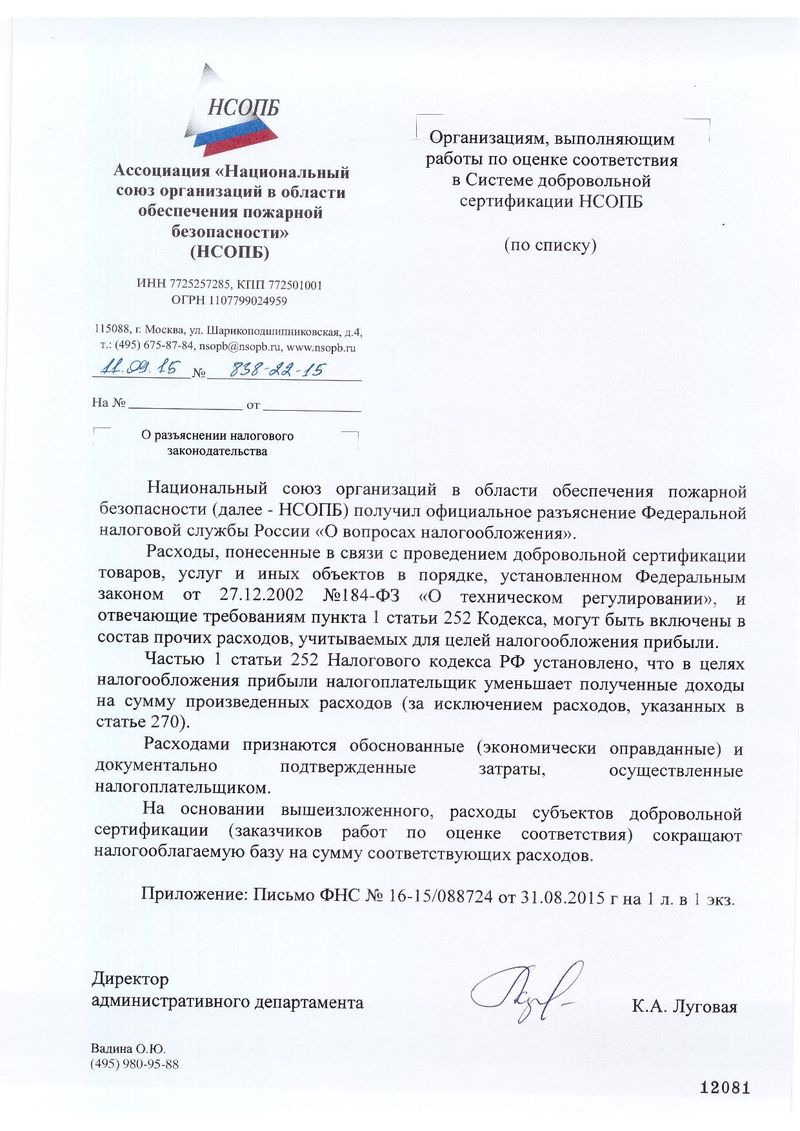

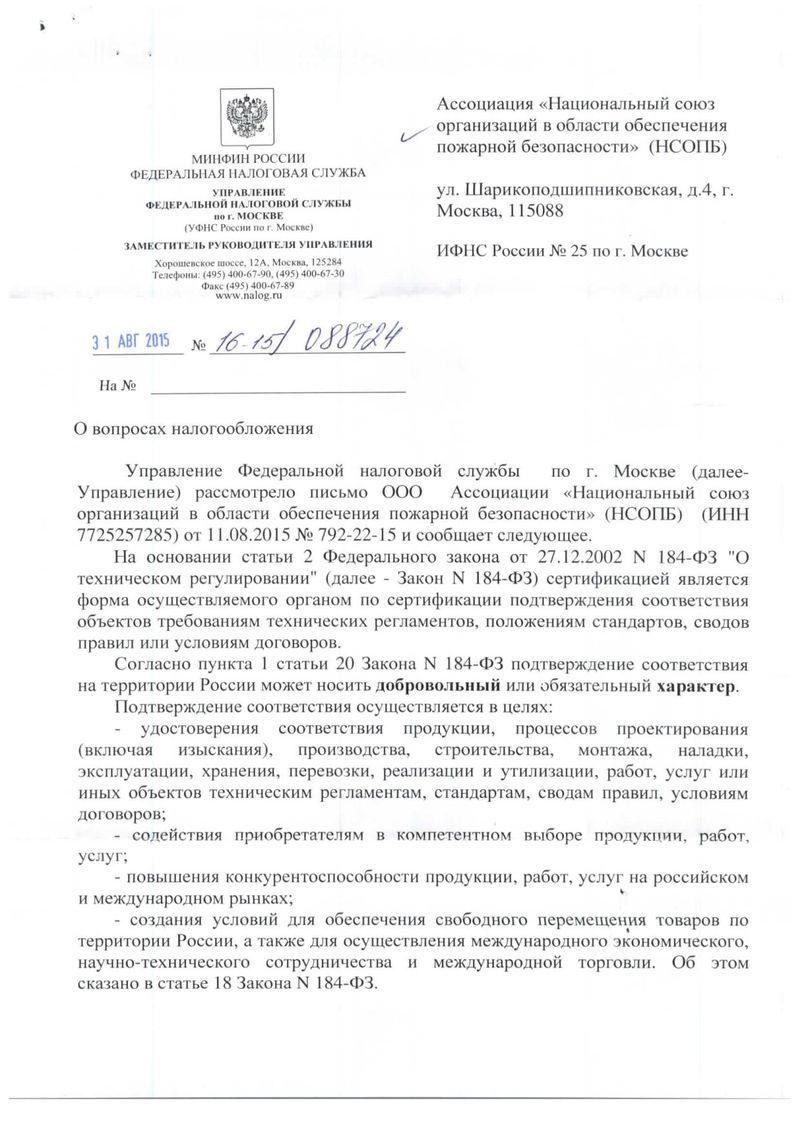

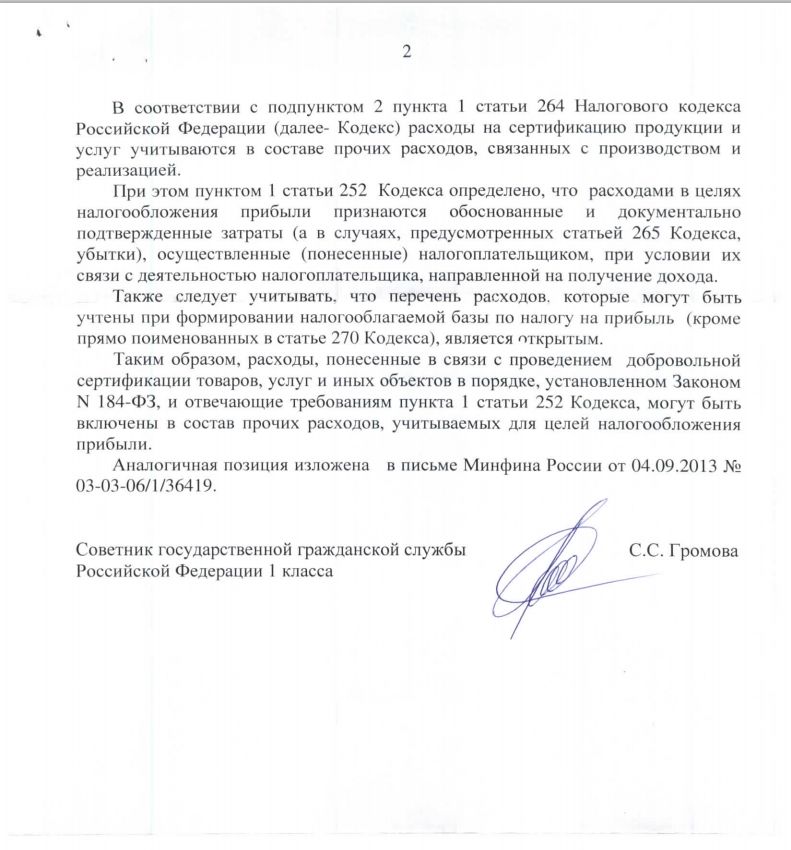

Национальный союз организаций в области обеспечения пожарной безопасности (НСОПБ) получил официальное разъяснение Федеральной налоговой службы России «О вопросах налогообложения».

Расходы, понесенные в связи с проведением добровольной сертификации товаров, услуг и иных объектов в порядке, установленном Федеральным законом от 27.12.2002 №184-ФЗ «О техническом регулировании», и отвечающие требованиям пункта 1 статьи 252 Кодекса, могут быть включены в состав прочих расходов, учитываемых для целей налогообложения прибыли.

Частью 1 статьи 252 Налогового кодекса РФ установлено, что в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270).

Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществленные налогоплательщиком.

На основании вышеизложенного, расходы субъектов добровольной сертификации (заказчиков работ по оценке соответствия) сокращают налогооблагаемую базу на сумму соответствующих расходов.